사모사채보유와 부실액, 23년4분기부터 갑자기 급증...부동산PF 관련인듯. 건설경기악화흐름서 방치시 더 문제

[서울이코노미뉴스 정진교 기자] 자기자본 기준 업계 4위 대형 증권사인 삼성증권의 부실성 채권이 2023년 4분기부터 갑자기 급증, 작년 9월 말 기준 부실채권비율은 10대 대형 증권사들 중 가장 높은 수준인 것으로 나타났다. 외국계를 포함한 전국 60개 증권사들 중에서도 11위에 달한다.

삼성증권은 삼성 계열사인데다, 작년 1~9월 당기순익 규모가 업계 2위일 정도로 다른 대부분의 경영지표들은 극히 양호한 증권사다. 이런 초우량 증권사가 유독 부실자산비율만 이렇게 높은 배경이 무엇인지 관심이 집중된다.

20일 금융감독원 금융통계정보시스템 등에 따르면 작년 9월 말 기준 삼성증권의 전체 건전성분류대상자산 13조3443억원 중 부실성 자산이랄 수 있는 고정이하자산은 모두 8841억원으로, 고정이하자산비율이 6.62%를 기록했다.

작년 9월 말 기준 삼성증권의 전체 자산은 57조5237억원(별도)에 달한다. 금융당국은 전체 자산 중 부실화 가능성이 있는 신용공여금, 각종 대출채권, 대지급금, 부도어음, 사모사채, 미수금, 채무보증 등을 건전성분류대상자산으로 정해 정기적으로 건전성을 분류하도록 하고 있다.

삼성증권의 건전성분류대상자산은 모두 13.34조원이고, 이 중 6.62%가 ‘고정’과 ‘회수의문’ ‘추정손실’ 등의 ‘고정 이하’로 분류돼 있다는 얘기다.

삼성증권의 부실자산비율은 2023년 9월 말까지만 해도 1.88%로, 극히 양호한 수준

삼성증권의 부실자산비율은 2023년 9월 말까지만 해도 1.88%로, 극히 양호한 수준이었다. 하지만 23년 말 6.4%로 갑자기 껑충 뛰더니 작년 3월 말에는 7.1%까지 높아지기도 했다. 6월 말 6.45%로 떨어지는가 했으나 9월 말 6.62%로 다시 높아졌다.

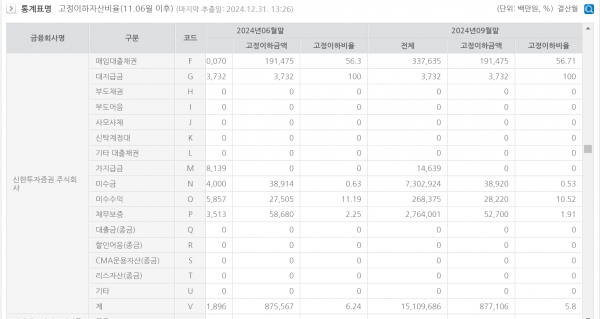

삼성증권의 이 비율은 자기자본 3조원 이상 대형 증권사들 중에서는 단연 최고 수준이다. 대형 증권사들 중 삼성증권 다음으로 높은 곳은 신한투자증권(5.8%), 키움증권(4.83%), 메리츠증권(3.36%), 한국투자증권(2.96%), 대신증권(2.27%), 하나증권(2.2%), 미래에셋증권(1.57%), NH투자증권(1.51%), KB증권(0.63%) 순이다.

5%를 넘는 곳은 삼성증권과 신한투자증권 뿐이다. 나머지 대형사들과 삼성증권과의 고정이하자산비율 격차도 큰 편이다.

외국계를 포함한 전국 60개 증권사로 따져도 삼성증권보다 이 비율이 높은 곳은 10개에 불과하다. BNK투자증권(17.72%), 옛 하이투자증권인 아이엠증권(13.39%), DB투자증권(9.97%), SK증권(8.92%), 현대차증권(8.33%), 유진투자증권(8.31%), 교보증권(8.2%), 한화투자증권(6.93%) 등이다.

대부분 과다한 부동산PF 때문에 생긴 부실들이다. 하지만 금융당국의 부동산PF 연착륙 유도정책에 따라 BNK-현대차-유진-교보증권 등의 고정이하자산비율은 작년 6월 말을 고비로 조금씩 하락하는 추세다.

삼성증권의 부실성자산 비율이 대형 증권사들 중 유독 이렇게 높은 가장 큰 이유는 사모사채 때문

삼성증권의 부실성자산 비율이 대형 증권사들 중 유독 이렇게 높은 가장 큰 이유는 사모사채 때문이다. 작년 9월 말 현재 삼성증권이 매입하거나 투자한 사모사채 1조6645억원 중 6966억원이 고정이하로 분류돼 있다.

고정이하비율이 무려 41.85%에 달한다. 거의 절반 가까이가 부실화돼 있다. 삼성증권 전체 고정이하자산 8841억원의 79%가 사모사채 부문에서 발생했다. 다른 건전성분류대상 자산들의 부실화율을 보면 대출금은 1.33조원 중 4%에서 부실이 발생했지만 액수는 535억원에 불과하고, 부실이 100% 발생한 대지급금의 고정이하금액도 8.8억원에 불과하다.

미수금(고정이하금액 802억원, 고정이하비율 1.77%), 채무보증(488억원, 4.26%) 등에서도 부실이 발생했지만 금액이나 비율이 미미하다.

사모사채의 고정이하비율은 23년 9월 말까지만 해도 17.13%에 그쳤으나 23년 말 31.8%, 24년 3월 말 41.07%, 6월 말 39.65%, 9월 말 41.85% 등을 각각 기록했다. 흐름이 전체 부실채권비율과 비슷하다. 2023년 4분기부터 사모사채 투자 또는 인수에서 갑자기 부실이 급증, 지금까지 높은 부실 상태를 유지하면서 전체 부실자산비율까지 치솟게 했다고 보면 된다.

삼성증권의 사모사채 보유액은 2023년 6월 말만 해도 3542억원(이중 고정이하비율 46.3%)

사모사채란 기업이 자금을 조달할 때 복잡한 공모절차 회피 등의 목적으로 50인 미만의 소수 투자자를 대상으로만 발행하는 채권을 말한다. 증권사들의 경우 주로 부동산PF 시행사들이 만든 SPC(특수목적법인)가 사모사채를 발행, 자금을 조달할 때 신용보강의 형태로 사모사채 인수확약을 했다가 SPC가 부실해지면서 약속대로 사모사채를 인수하는 경우들이 많다.

삼성증권의 사모사채 보유액은 2023년 6월 말만 해도 3542억원(이중 고정이하비율 46.3%)에 그쳤으나 그해 9월 말 9455억원, 12월 말 1조6577억원, 작년 3월 말 1조7560억원, 6월 말 1조7935억원 등으로, 특히 23년 4분기부터 급증했다. 작년 9월 말에는 1조6645억원으로 약간 줄었으나 여전히 높은 수치다.

작년 9월 말 기준 사모사채 보유액이 삼성증권 다음으로 큰 증권사는 메리츠(1조4962억원), DB(3909억원), 하나(3007억원), BNK(2579억원), 다올(1990억원) 증권 순이다. 메리츠증권은 보유액이 삼성증권 못지 않지만 고정이하비율이 3.58%에 그친다. 부실이 적다.

나머지 증권사들은 삼성증권과 보유액 격차가 크다. 자기자본 기준 업계 1위 미래에셋증권이나 신한-키움증권 등은 사모사채 보유액이 아예 0다.

IB업계의 한 관계자는 “삼성증권이 왜 이렇게 갑자기 사모사채 보유를 늘렸고, 부실도 많이 발생했는지는 설명이 없어 정확히 알 수 없지만 주로 국내 부동산PF 신용보강을 했다가 시행사가 부실해지면서 인수확약에 따라 인수한 경우들로 추정된다”고 말했다.

사모사채를 제외한 다른 각종 대출채권의 신규 부실이 많이 줄어들고, 기존 부실 많이 정리

작년 9월 말 삼성증권의 사모사채 보유액 중 3개월 이상 연체상태인 ‘고정’은 5261억원, ‘회수의문’은 0, ‘추정손실’은 1705억원씩이다. ‘추정손실’은 사실상 떼였다고 보는 돈이다. 이 때문에 사모사채 전체에는 1760억원의 대손충당금이 설정돼 있다.

하지만 작년 1~9월 삼성증권의 전체 대출채권에 대한 대손충당금 신규 전입액(대손상각비)은 576억원으로, 전년동기 1154억원에 비해 절반 이하로 격감했다. 사실상 떼일 것으로 보고 대손충당금을 쌓았다가 회수가능 판단으로 다시 충당금에서 제외시키는 대손충당금 환입은 23년 1~9월 26억원에서 작년 1~9월 453억원으로 급증했다.

사모사채를 제외한 다른 각종 대출채권의 신규 부실이 많이 줄어들고, 기존 부실들도 많이 정리해 전체 부실 부담은 오히려 많이 줄었다는 뜻이다.

여기에 주식투자자 등으로부터 받는 수탁수수료 수익이 23년 1~9월 4102억원에서 작년 1~9월 4655억원으로 늘고, 같은 기간 각종 이자순익(1217억원 증가), 기타 충당금환입, 배당금수익 등도 모두 늘어 삼성증권의 당기순익은 같은 기간 5162억원에서 6912억원으로 34%나 늘었다.

당기순익 규모는 한국투자증권(1조680억원)에 이어 증권업계 2위다. 사모사채 등 일부 분야를 제외한 다른 영업부문에서는 워낙 영업실적이 좋았다고 볼 수 있다.

다른 영업부문에선 선방...사모사채 등 부동산PF 부문에서만은 아무튼 어딘가 문제가 생긴 듯

삼성증권이 사모사채 부실 급증에 비해 충당금은 제대로 충분히 쌓았느냐는 의문도 당연히 뒤따른다. 충당금을 쌓을수록 비용이 늘어나 그만큼 순익은 감소할 수 밖에 없다. 나중에 설령 진짜 회수불능 부실이 되더라도 그때까지는 충당금을 가급적 덜 쌓아 그만큼 실적을 더 좋게 보이고 싶어하는게 대부분 경영자들이 받는 유혹이기 때문이다.

실제 7천억원에 이르는 삼성증권 사모사채 부실에 비해 충당금 잔액 1760억원은 작아 보일 수 있다.

이에 대해 삼성증권 측은 ‘23년 4분기 사모사채 보유액과 부실이 급증하기 시작했을 때 선제적으로 충당금을 과감히 많이 쌓았기 때문에 작년에는 새로 많이 쌓을 필요가 없었고, 환입도 많이 생겨 흑자요인이 많이 생겼다’고 설명할 것이다. 실제 그런 측면도 적지 않아 보인다.

부동산 및 건설경기가 올들어서도 계속 침체되고 삼성증권이 사모사채 해결책을 제대로 찾지 못할 경우 삼성증권의 사모사채 부실문제는 더 확대될 소지도 없지 않다. 실제 부동산경기는 올들어 더 악화되는 조짐이다. 중견 건설사들의 회생절차 신청 등도 늘어나고 있다.

한 증권업계 관계자는 “삼성증권이 다른 영업부문에선 선방했지만 사모사채 등 부동산PF 부문에서만은 아무튼 어딘가 문제가 생긴 것은 틀림없어 보인다”면서 “재작년 하반기부터 사모사채 규모와 부실이 모두 갑자기 급증한 것으로 보아 작년 5월 PF사업장 사업성 재분류를 강화하도록 한 금융당국 때문도 아닌 것 같다”고 말했다.