미·중 무역분쟁·연말 미국 대선은 "한국에 도전과제"

[서울이코노미뉴스 한지훈 기자] 국제기관들이 한국경제를 전망하는 시각이 보다 낙관적으로 변하고 있다.

국제신용평가사 피치가 한국의 올해 연간 국내총생산(GDP) 성장률 전망치를 기존 2.1%에서 상향 조정할 가능성이 크다고 밝혔다.

제레미 주크 피치 아시아·태평양 국가신용등급 담당이사는 26일 서울 여의도 페어몬트 앰배서더에서 열린 '2024 피치 온 코리아' 연례 콘퍼런스에서 "아마도 성장률 상향조정 가능성이 있다"며 "전망 조정은 분기별 한차례 이뤄지고 있어서 오는 6월 글로벌 세계경제 전망을 내놓으며 (한국 성장률 전망치도) 개정될 가능성이 크다"고 말했다.

피치는 한국의 1분기 GDP 성장률을 전 분기 대비 0.5% 수준으로 예상했으나, 한국은행이 전날 발표한 1분기 실질 GDP 성장률은 1.3%로 집계돼 예상치를 훌쩍 뛰어넘었다.

주크 이사는 수출과 민간소비 호조를 주요동인으로 짚으며 "인공지능(AI)에 대한 글로벌 투자가 증가하고 가계가 서비스보다 제품 소비를 늘리면, 이것이 전반적으로 한국 수출전망에 긍정적 효과를 가져올 것"이라고 내다봤다.

다만 내수는 고금리 상황이 큰 제약이라고 지적하며 "생각한 것보다 소비가 더 크게 증가할 순 있지만, 올해 말까지는 둔화하는 추세를 보일 것"이라고 전망했다.

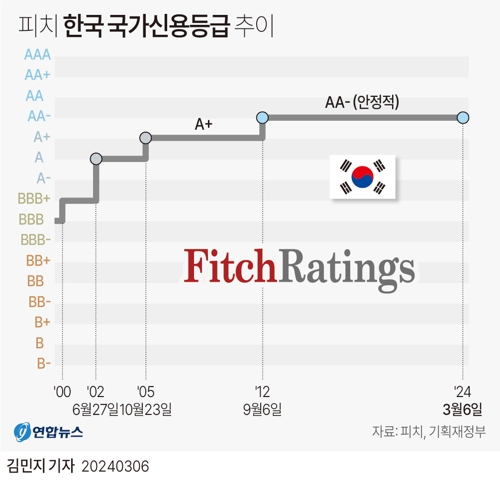

지난달 피치는 한국의 국가 신용등급을 'AA-'로, 국가신용등급 전망은 '안정적'(Stable)으로 유지했다.

피치는 2012년 한국의 국가신용등급을 'A+'에서 'AA-'로 상향 조정한 뒤 같은 등급을 유지하고 있다.

주크 이사는 한국 국가신용등급에 가장 큰 영향을 미치는 요소로 재정정책을 꼽으며 "신용등급 차원에서 접근하면 한국의 재정여력 버퍼가 있기는 하지만, 2019년에 비하면 줄어들었다"면서 "최근 총선 결과로 인해 야당과 협상이 필요한 만큼, 재정 건전화는 느리게 진행돼 기대보다 완만한 효과로 이어질 것"이라고 예상했다.

또 한국의 현 가계부채 수준이 국가신용등급에 큰 영향을 미칠 정도는 아니라고 봤지만, 정부 부채비율이 코로나19 팬데믹을 거치며 크게 증가했다고 짚었다.

주크 이사는 "지금 한국의 부채비율을 보면 국가신용등급이 'AA'인 유사국가들 중간값과 비슷하다"며 "부채비율이 만약 유사국가들보다 높이 올라간다면 중·장기적으로 신용등급에 부정적 영향을 미칠 수 있다. 한국은 고령화와 인구감소 압박으로 인한 추가 재정지출을 해야 하기 때문"이라고 설명했다.

미·중 무역분쟁과 연말 미국 대선이 끼칠 영향에 대해선 "한국에 도전과제가 될 수 있다"며 "한국은 두 국가의 주요교역국이기 때문에 디커플링(탈동조화)이 증대되면 한국이 정치적, 경제적 관계를 양국과 이어 나가는 데 있어 어려움 겪을 수 있고, 중기적 성장에 제약요소로 영향을 미칠 수 있다"고 내다봤다.

◇글로벌IB, 韓 성장률 중간값 2.0→2.5%...한은 금리인하 4분기부터

또한, 글로벌 투자은행(IB)들은 한국의 올해 실질 국내총생산(GDP) 성장률 전망치 중간값을 2.0%에서 2.5%로 높였다.

국제금융센터는 이날 보고서에서 "1분기 양호한 GDP로 인해 대다수 분석기관은 종전 1%대 후반에서 2%대로 전망치를 상향 조정했다"고 전했다.

바클레이즈는 1.9%에서 2.7%로, 골드만삭스는 2.2%에서 2.5%로, BNP는 1.9%에서 2.5%로, JP모건은 2.3%에서 2.8%로 각각 전망치를 높여 잡았다.

ING의 경우 한국의 경제성장률 전망치를 1.7%에서 2.0% 이상으로 조정할 계획이라고 밝혔다. 다만, 분기 성장률은 2분기부터 낮아질 수 있다고 덧붙였다.

앞서 2%대 성장률을 예상한 IB들은 기존 전망치를 유지하면서 긴축적인 통화·재정 정책에 따른 성장률 하방리스크가 상존하고 있다고 언급하기도 했다.

한편, IB들은 예상보다 강한 경제성장으로 인해 한국은행의 기준금리 인하시점도 더 지연될 수 있다고 내다봤다.

UBS는 "한은의 금리인하가 더디게 진행될 전망"이라며 "7월에 금리인하를 시작하고, 연말 기준금리는 3.0%가 될 것으로 예상한다"고 밝혔다.

BNP도 "한은이 첫 금리인하를 당초 7월에서 8월로 연기할 전망"이라고 했다.

ING는 "국내 여건이 크게 악화하지 않는 한 한은의 매파적 기조는 예상보다 오래 지속될 것"이라며 "첫 금리인하는 3분기로 연기될 가능성이 있다"고 분석했다.

더 나아가 바클레이즈는 금리인하 예상시점을 8월에서 10월로 조정하기도 했다. 3분기내로는 어렵고 4분기로 밀릴 수 있다는 전망이다.

JP모건 역시 "첫번째 금리인하 전망을 이미 3분기에서 4분기로 연기한 바 있는데, 1분기 GDP 데이터는 이런 완화 사이클 지연을 뒷받침한다"고 비슷한 견해를 제시했다.